Podemos contabilizar una factura con recargo de equivalencia siguiendo estos sencillos pasos:

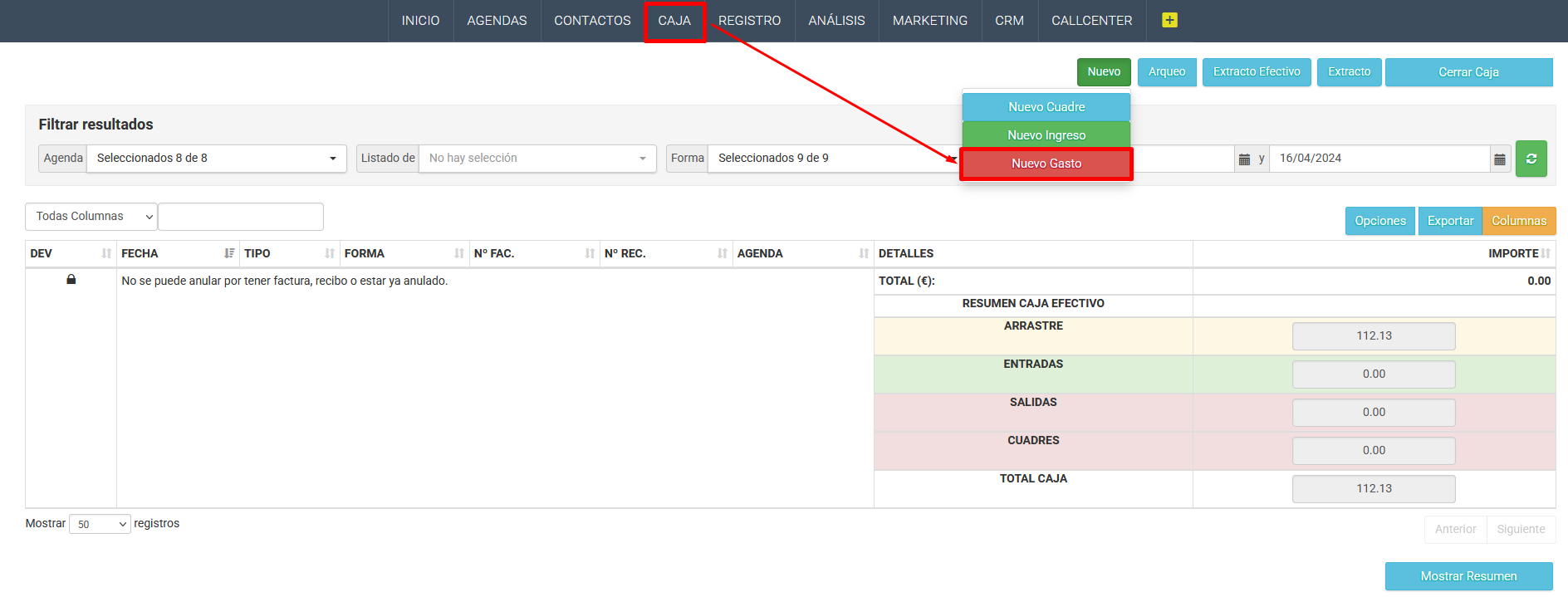

Diríjase a Caja, Nuevo Gasto:

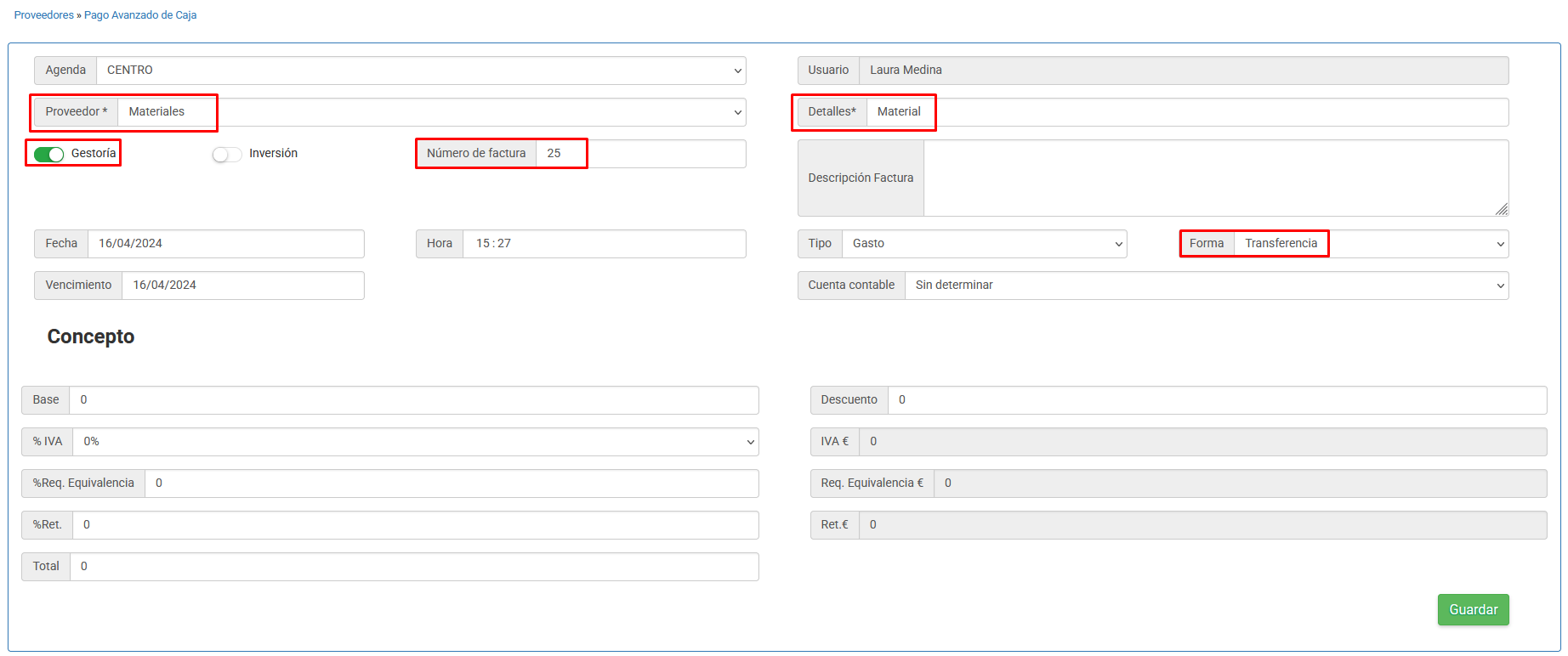

Cumplimente los campos de Proveedor, Gestoría, Nº de Factura, Detalles, Forma de Pago:

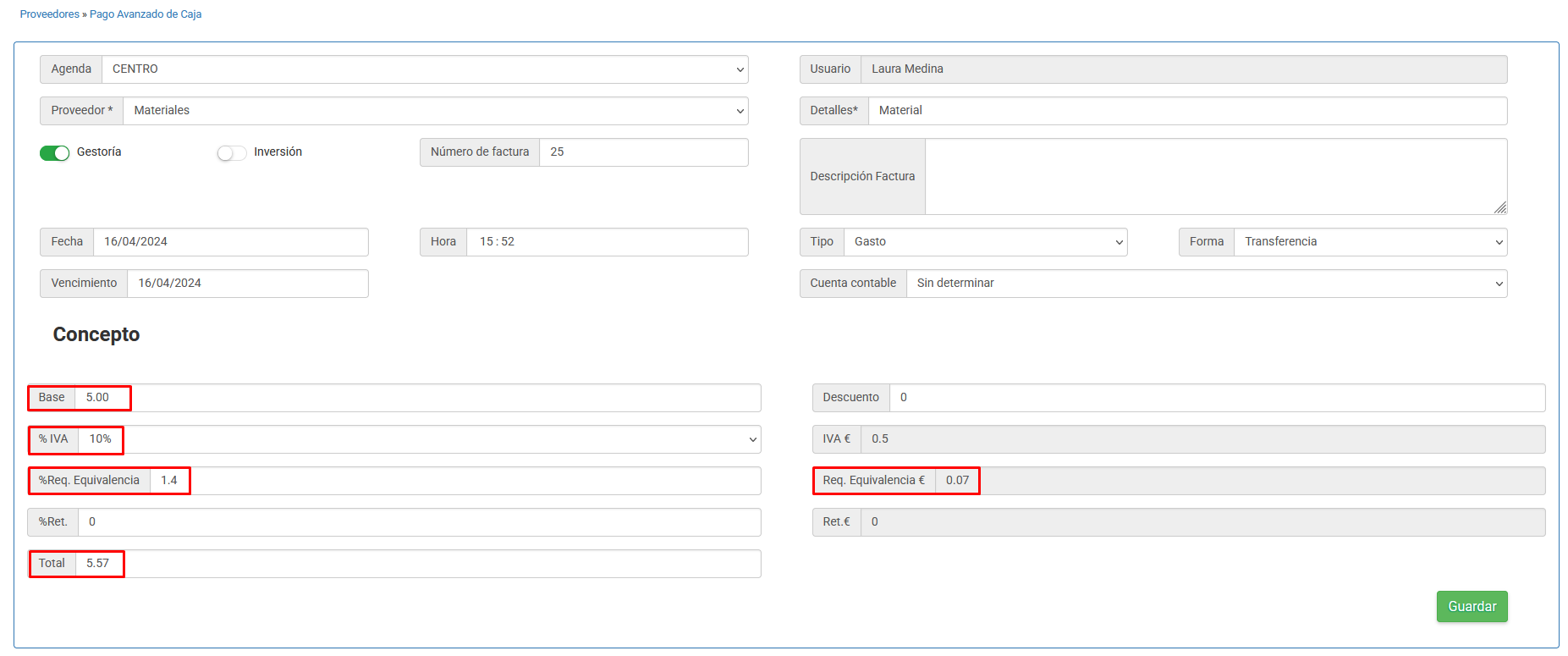

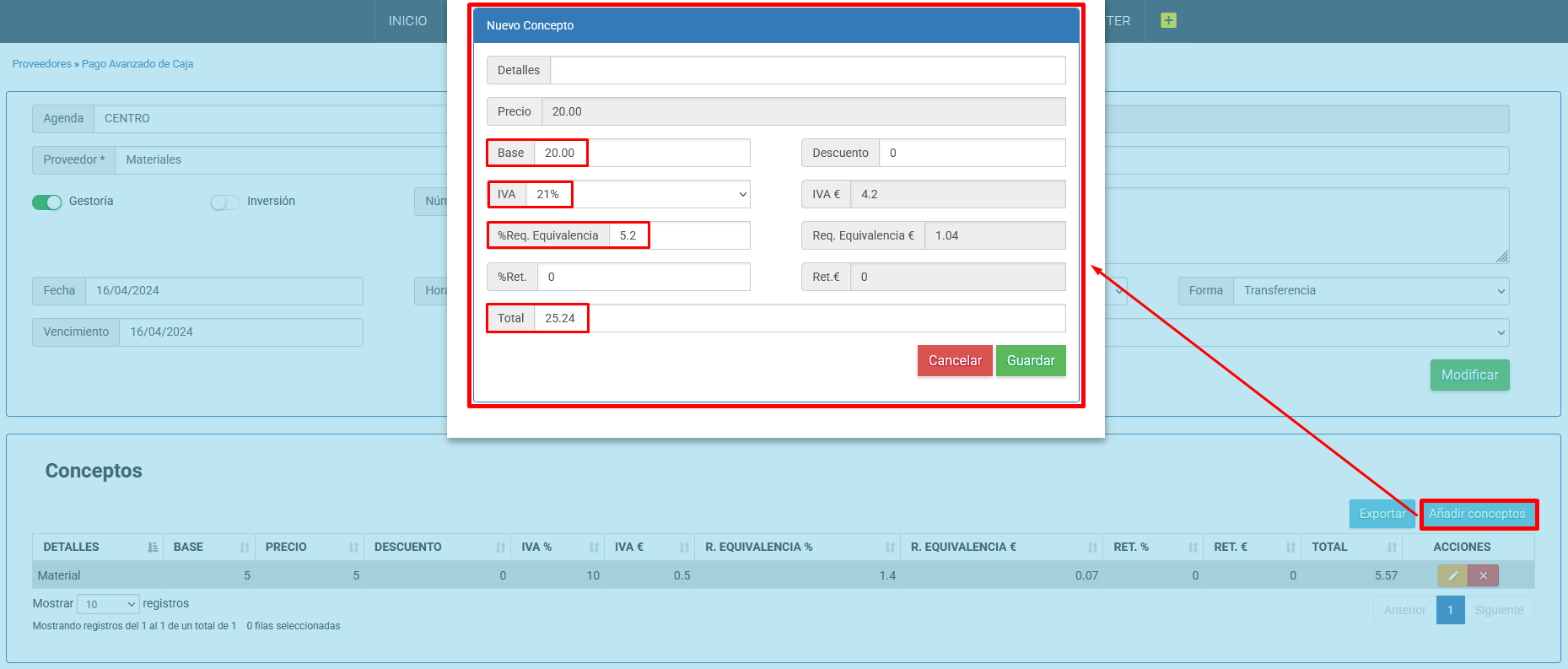

A continuación, En concepto, añada los importes económicos. Por ejemplo si tenemos la siguiente factura nº 25:

Base % Iva Importe Iva Total

5 10% 0.50 5.50

20 21% 4.20 24.20

Recargo de equivalencia sobre base con iva al 10%:

5 * 1.40%= 0.07

Recargo de equivalencia sobre base con iva al 21%

20 * 5.20%= 1.04

Total de la Factura: 5.50+24.20+0.07+1.04= 30.81

Por lo tanto, primero añadimos los datos del primer concepto:

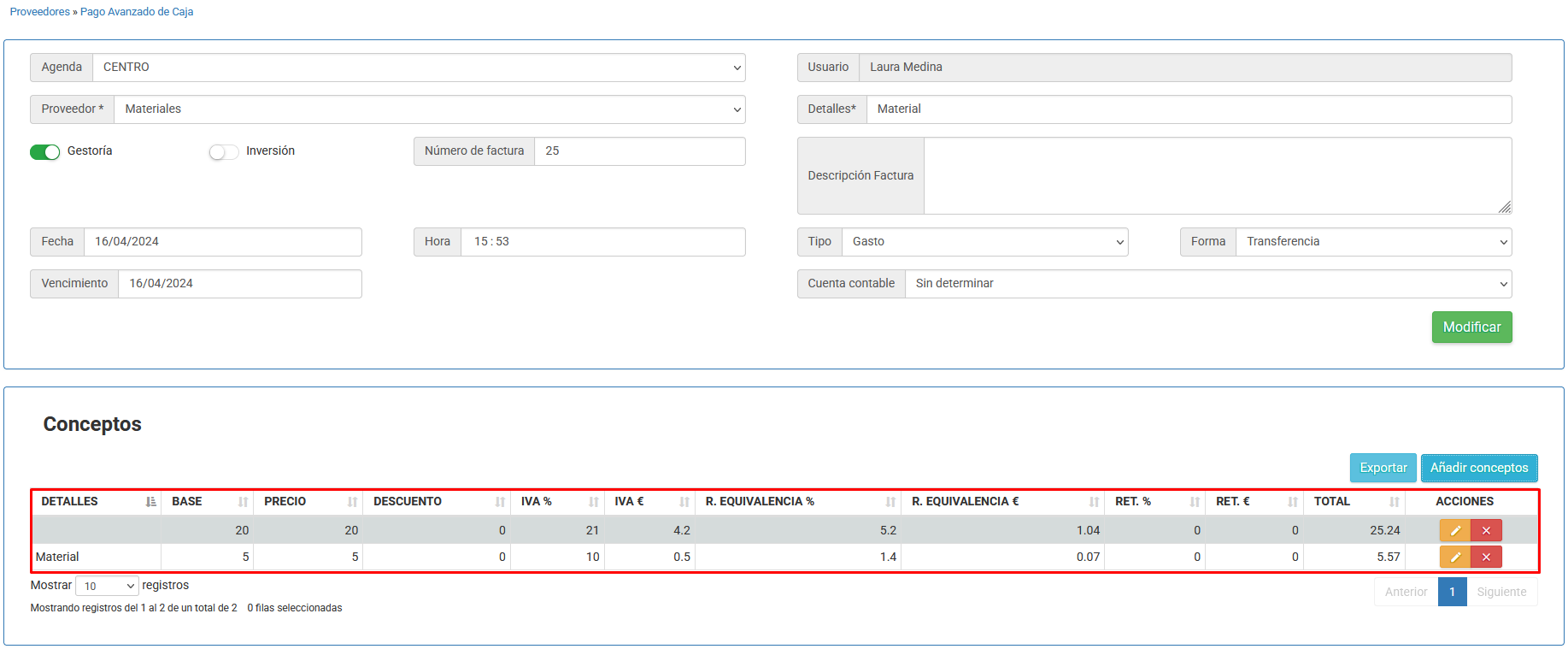

A continuación clicamos en AÑADIR CONCEPTOS para añadir el segundo concepto:

Y ya tenemos los dos conceptos de nuestro gasto registrado con sus % de recargo de equivalencia:

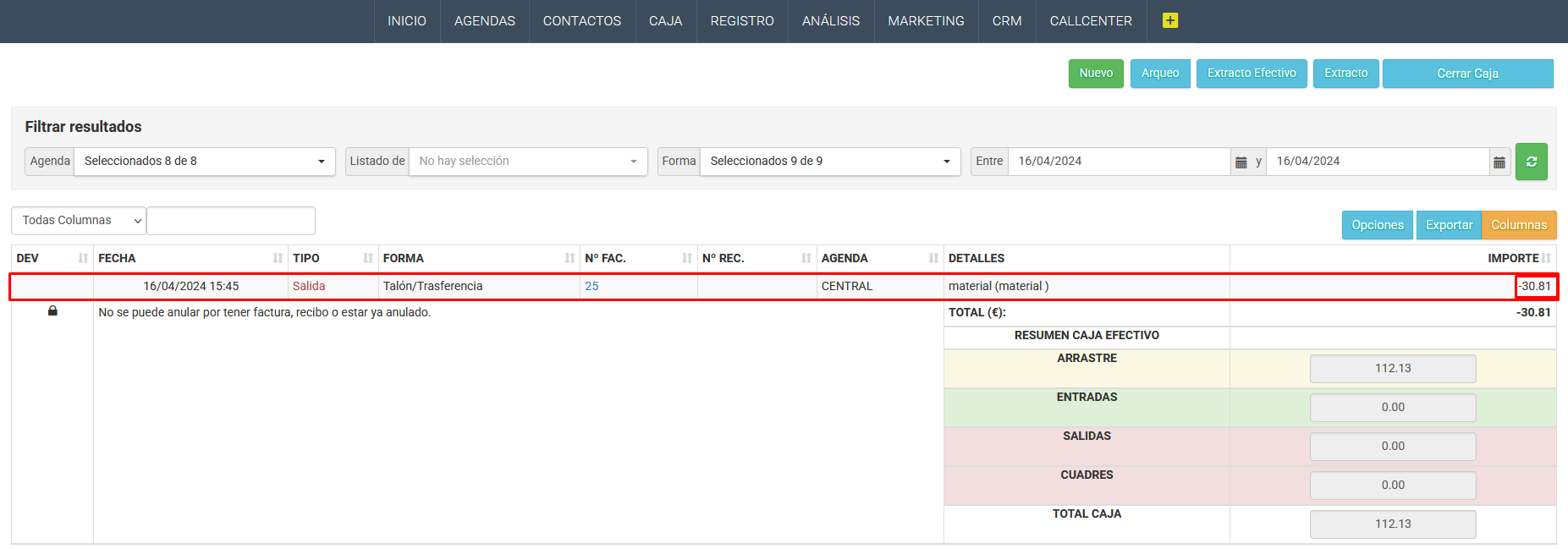

En la CAJA podemos ver este gasto donde vemos que la suma de ambos conceptos es de 30.81€: